表一 一线城市市中心房价数据

|

中高收入国家城市

|

每平米房价中值

|

中低收入国家城市

|

每平米房价中值

|

|

阿根廷 布宜诺斯艾利斯

|

1,711.49

|

中国 北京

|

3,422.73

|

|

墨西哥 墨西哥城

|

1507.75

|

中国 上海

|

3,353.79

|

|

巴西 里约热内卢

|

2,538.91

|

印度 德里

|

1,644.00

|

|

智利 圣地亚哥

|

1,173.60

|

印度 孟买

|

6,681.00

|

|

南非 开普敦

|

2,832.59

|

印尼 雅加达

|

835.64

|

|

俄罗斯 莫斯科

|

7,334.96

|

马来西亚 科隆坡

|

1,627.96

|

|

土耳其 伊斯坦布尔

|

1,685.00

|

菲律宾 马尼拉

|

1,575.97

|

|

波兰 华沙

|

3,181.50

|

泰国 曼谷

|

1,879.84

|

|

罗马尼亚 布加勒斯特

|

2,829.00

|

埃及 开罗

|

851.78

|

其实,就如人们通常用市盈率、市净率来衡量股市的估值高低一样,国际上通常不是用绝对价格而是房价收入比、租售比来衡量房价的合理区间。因为房子不比股票,只能由生活在当地的人消费。用这个指标来衡量,中国主要城市的房价收入比在全球包括发达国家已经绝对领先(见表二)。同样按Global Property Guide的数字,中国北京、上海的年人均可支配收入只能买不到1.5平方米的住宅,而世界各主要大都市则都在3平米到10平米之间。用房子的租售比即房价与月租金或租金回报率来衡量也是一样,别人的租售比一般在200倍左右,我们则一般到了400倍以上。从这些指标看,可以说中国一线和热点城市的房价已经存在较大的泡沫。房价泡沫化的一个最新佐证是,政府刚刚在个别大城市仅在贷款上多少限购二套房和限制非本地居民或就业者购房,脱缰的房价立即嘎然而止,揭示了支撑高房价的并不是人们真实的居住需求。

表二 一线城市市中心房价收入比数据

|

高收入国家 大城市

|

房价收入比

|

中高收入国家 大城市

|

房价收入比

|

|

英国 伦敦

|

14.7

|

阿根廷 布宜诺斯艾利斯

|

11.8

|

|

法国 巴黎

|

16.7

|

墨西哥 墨西哥城

|

12.4

|

|

德国 慕尼黑

|

5.3

|

巴西 里约热内卢

|

5.7

|

|

美国 纽约

|

8.4

|

智利 圣地亚哥

|

4.1

|

|

美国华盛顿

|

4.7

|

南非 开普敦

|

9.0

|

|

澳大利亚 悉尼

|

6.7

|

俄罗斯 莫斯科

|

28.6

|

|

澳大利亚 墨尔本

|

5.9

|

土耳其 伊斯坦布尔

|

5.5

|

|

挪威 奥斯陆

|

9.4

|

波兰 华沙

|

20.0

|

|

新西兰 奥克兰

|

6.0

|

罗马尼亚 布加勒斯特

|

18.9

|

|

加拿大 多伦多

|

6.6

|

|

|

|

丹麦 哥本哈根

|

6.9

|

中低收入国家 大城市

|

房价收入比

|

|

芬兰 赫尔辛基

|

7.2

|

中国 北京

|

22.1

|

|

瑞典 斯德哥尔摩

|

8.9

|

中国 上海

|

23.1

|

|

瑞士 苏黎世

|

5.1

|

印度 德里

|

13.4

|

|

意大利 罗马

|

15.1

|

印度 孟买

|

40.1

|

|

荷兰 阿姆斯特丹

|

6.2

|

印尼 雅加达

|

12.5

|

|

日本 东京

|

11.0

|

马来西亚 科隆坡

|

8.1

|

|

韩国 首尔

|

15.0

|

菲律宾 马尼拉

|

14.1

|

|

中国 台北

|

10.1

|

埃及 开罗

|

13.2

|

有人说,一线城市的房价就应当特别贵,否则人都跑到大城市来了。这个断言其实并不符合那些正在或已经实现城市化国家的事实。大城市的房价当然会比中小城市高,但其实在市场经济中都有一个合理的差距。如果差距过大只是反映了资源过分向大城市的畸形集中。在实行大都市化发展的许多国家大中小城市的房价一般存在着合理阶梯,大都市里平均房价比中小城市一般贵不了2-3倍。(见表三)

表三 大城市与全国平均房价比

|

|

大城市平均房价

|

全国平均房价

|

大城市/全国房价

|

| 英国(英镑,2009底)(套) |

(伦敦)269180

|

164433

|

1.64

|

| 美国(美元,2008年底)(套) |

(华盛顿)488000

|

250000

|

1.95

|

|

(纽约)675000

|

250000

|

2.70

|

|

| 中国大陆

(人民币,2009底,住宅每平方米单价) |

(上海)20186

|

4473

|

4.51

|

|

(北京)19999

|

4473

|

4.47

|

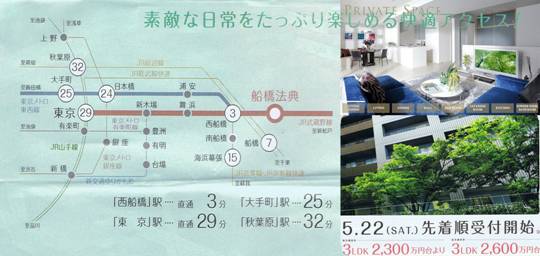

其实,仅仅比较大城市中心区的房价还多少有点误导。因为对广大工薪阶层来说最重要的并不是大都市中心标志楼盘的价格而是上班族居住区的房价。以土地紧缺、人口高度密集的日本东京为例,目前东京典型的3室2厅、不算大阳台的使用面积76平米、实木地板、精装修带免费车库、24小时热水供应即至少相当于我们国内标准约105—110平米建筑面积的高档公寓房,步行到轻轨站在5—10分钟,坐轻轨地铁在30分钟内可抵达市中心各主要商业区和政府办公区,价格为2300万—2600万日元(见图一),相当于165—185万元人民币,每建筑平米约1.65万元人民币,房价为日本家庭平均600万日元年收入的4倍左右。因此,如果仅仅说日本东京银座的商业地产可达几十万元人民币一平米,来论证中国北京、上海老百姓的房价必涨就会有极大的误导性。东京的土地资源显然比我们更紧缺,但上班族居住区的房价相对收入却是如此之低。这样一个再普通不过的真实例子,可能比任何枯燥的数据更能直观地揭示相对于居民收入,中国一线及热点城市的房价之昂贵。

图一日本东京主力户型楼盘

数据来源:《日本经济新闻》2010.5.12~2010.6.2广告附页

另一种流传很广的观点撇开房价本身的高低,认为随着城市化发展,房价在长期中必然上涨,因此在任何时候先买房子总是对的。这个说法混淆了由于收入水平的提高和通货膨胀的存在,房价的长期趋势与投资能否获利这两个不同的问题。这就如同资源产品和股指一样,历史显示长期必然成倍上涨,但这并没有避免投资大宗商品或股市的人仍然经常赔钱。从世界各国历史来看,楼市也是一个长期会上涨但有着起落周期的市场。现在世界上不少国家仍在经历楼市下跌周期的煎熬。有人说中国要守18亿亩耕地红线,所以城市房价地价只升不跌。其实城市化是农民转市民,农民进城占地比他原先占的宅基地要小得多,不存在土地供应不足的问题。因此,中国过去这些年的房价飙升,只是在特定经济和政策环境下的产物,并不可能创造打破规律、只涨不跌的神话。特别是近年来房价多次成倍上涨的累积暴利效应,已经吸引了各路社会资金蜂拥而至的情况下,如不加以有效遏制,泡沫必然继续吹大。而国际经验表明,当这个泡沫破灭时,整个经济和社会都要付出惨重的代价。

因此,中国房价的国际比较表明,尽管国内至今还有人为高房价声辩和寻找依据,海外却在中国政府这轮最新的调控之前,普遍都在议论中国房地产泡沫的危险,这当然不是偶然的。其实,就象当年中国股市似乎挡不住的热度一样,高处不胜寒的中国房价的回归也势在必然。

这样,很多人就把问题追到了地方政府和土地财政。地方政府的土地财政成为众矢之的当然事出有因,但目前对土地财政的批评其实并不准确。一些开发商从来抨击土地财政,说人们都盯住了开发商赚的钱,其实更多的钱被政府房地产税收和土地拍卖拿走,断言房价高是因为地价高和税收高。但这两个指责恐怕都有问题。首先,政府从房地产开发得到的税费是比开发商要高很多,但这是两种完全不同性质的钱。开发商赚的钱是自己可以装进口袋的净利,而地方政府拿到的钱是公共财政收入,除去土地补偿、安置人员以外,还要用于修桥筑路、科教文卫等所有城市基本和配套建设,公开自然地用一己之私利去和政府的公共财政收入相比嫌其之少,不能不说开发商的胃口已经多年来被宠得实在太大了。其次,地价和税收固然是房价的重要因素,但在一个盈利丰厚行业中的价格从来不是由成本决定的。房地产商比谁都更清楚,同样成本的地块,后几期开发的房子卖出往往比首期贵几成到几倍的价格,当然不是因为成本变高了,而是因为后来市场行情上涨。如果开发商从来都是根据市场行情定价,而根本不管他们多年前取得土地价格是多么低,人们没有理由相信,即使政府并不从土地获益,开发商就会慷慨地让利给客户。正如世界上的铁矿石等大宗原料供应商,从来不和你谈成本,只要市场需求旺盛,他们的价格就不断翻番。

当然市场经济中成本决定价格的情况也是有的,就是当需求极度萎缩,供应商要么退出要么只能勉强保本维持。我们在许多竞争激烈、利润微薄的行业都会周期性地看到这种现象。但毫无疑问,这绝对不是赚得盆满钵满乃至全社会各行各业包括反应本来挺慢的国企都想挤入来分一杯羹的房地产业。地方的土地财政肯定是助推房价的重要因素。只是其作用机理并不象人们想的那么简单。比如说,房地产的税收,在西方也往往是地方政府的主要收入来源,征收又是按照房地产的市场价格进行的。这种房地产财政并不意味着西方的地方政府都想或都有能力去推高房地产价格。即使在中国情况下,如果单纯从收益去推断,土地财政可能使政府出售更少的土地从而更高的价格,也可能推动政府卖出更多的土地以筹集更多的建设资金,而任期制的约束可能使当政者更有动力当下卖出更多的土地而不是留给后任。可见土地财政本身还不能说明土地供应一定是多了还是少了。至于说分税制后事权与财权不对称,地方财源不足逼出了土地财政,就更是离开了问题的主线。因为我们看到并不是越穷的地方越靠卖地为生。卖地收入最多的城市往往是地方政府收入相对丰厚、建设规模搞得特别大的地方。钱越多、雄心和摊子越大、钱越不够用,好象是更普遍的现象。政府职能不改,钱再多恐怕也不行。

其实房子和任何商品一样,价格上升一定源于供需失衡,因为价格不过是反应供求关系的信号。商品房价格上涨反映的必然是商品房供给与需求的失衡。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}